Dluhopis je cenným papírem, který vyjadřuje závazek emitenta vůči věřiteli a dává mu tak právo na splacení dlužné částky nebo vyplacení odpovídajících výnosů. Dluhopisy nejčastěji emituje stát, místní samospráva či obchodní společnost.

Výhody dluhopisu pro emitenta

- úrok z úvěru je předem stanoven a je zpravidla nižší než dividenda i úrok z úvěru

- úrok je odčitatelnou položkou pro účely zdanění

- majitel dluhopisu se nepodílí na řízení podniku

- náklady na emisi dluhopisů bývají nižší než na emisi akcií

- některé subjekty nemohou emitovat akcie (stát, obce…)

- dluhopis umožňuje získat vysokou částku, kterou není například banka schopna nebo ochotna poskytnout

Nevýhody dluhopisu pro emitenta

- emitent má povinnost hradit úroky i při poklesu zisku

- dluhopisy zvyšují finanční riziko společnosti (zadluženost)

- emitent je ohrožen rizikem změn podmínek od vydání obligací do splacení (změna úrokových sazeb…)

- dluhopisy jsou zpravidla vhodné jen pro velké podniky (nároky na emitenta, zveřejňování hospodářských výsledků…)

- emitent dluhopisu má povinnost informovat majitele (i veřejnost) ho hospodářské situaci

- úspěch emise je podmíněn zprostředkováním větší a známé banky, je ovlivněn kapacitou kapitálového trhu, hospodařením firmy a nadějností investičního programu

Výhody dluhopisů z hlediska investora

- možnost nákupu dluhopisu na burze i v bankách

- stálý přehled o vývoji investice

- menší rizikovost než akcie

- vyšší výnos než jiné investiční příležitosti (účty v bankách…)

- snadná prognóza výnosů a Cash-Flow v budoucnosti

- pravidelný a jistý výnos (zejména u státních dluhopisů)

- možnost zastavení dluhopisů pro potřeby úvěrů

Nevýhody dluhopisů z hlediska investora

- pro vysokou nominální hodnotu jsou někdy pro investory nedostupné

- oproti investicím mimo kapitálový trh jsou poplatky za nákup obligace vyšší

- malá likvidita u některých dluhopisů (podnikové dluhopisy, komunální dluhopisy…)

- majitel je ohrožen rizikem změn podmínek od vydání obligací do splatnosti (změna úrokových sazeb…)

- výnosnost dluhopisů je nižší než u akcií

Klasifikace dluhopisů

- podle doby splatnosti

- krátkodobé (splatnost do 1 roku)

- střednědobé (splatnost do 5, 8, 10 let)

- dlouhodobé (splatnost nad 5, 8, 10 let)

- perpetuity (konzoly; splatnost není určena)

- podle druhu emitenta

- státní dluhopisy a státní pokladniční poukázky (treasury)

- komunální dluhopisy – vydávané územním samosprávním celkem (municipal)

- podnikové dluhopisy (corporate)

- bankovní dluhopisy

- zaměstnanecké dluhopisy (pouze pro zaměstnance)

- podle výpočtu výnosů

- s pevně stanovenou výší kupónu

- s variabilním kupónem (například odvislý od PRIBOR, EURIBOR…)

- s variabilním kupónem indexovým (například odvislý od míry inflace…)

- bez kupónu (zero bonds, přímá obligace)

- kupon ve formě slosovatelné prémie

- podle periody kupónu

- podle splácení jistiny

- jednorázově

- postupné umořování

- bez splácení jistiny (perpetuity)

- podle možnosti upravovat dobu splatnosti

- bez možnosti upravovat dobu splatnosti

- předčasné splácení podle volby emitenta (call doložka)

- předčasné splácení podle volby majitele (put doložka)

- podle ratingu

- státní dluhopisy

- komunální dluhopisy

- podnikové dluhopisy

- prašivé dluhopisy (junk-bonds) – ratingové společnosti ohodnotily schopnost emitentů splatit svůj dluh nízkým stupněm

- podle obchodovatelnosti, formy, podoby…

Zvláštní druhy dluhopisů

- přímé dluhopisy (zero bonds)

- nekonečné dluhopisy (konsol bonds, perpetuity)

- prašivé dluhopisy (junk bonds)

- státní dluhopisy a dluhopisy ČNB

- hypotéční zástavní listy (výnosy jsou kryty pohledávkami z hypotéčních úvěrů)

- vyměnitelné dluhopisy (právo na výměnu za jiný dluhopis či akcii)

- prioritní dluhopisy (právo na přednostní úpis akcií)

- podřízené dluhopisy (v případě likvidace, konkurzu nebo vyrovnání budou uspokojovány až poslední)

- sběrný dluhopis (listinný dluhopis, který představuje souhrn dluhopisů)

Státní dluhopisy

- emitentem je ČNB nebo stát

- emise probíhá prostřednictvím „přímých účastníků emise“ (z řad nejvýznamnějších finančních institucí), kdy je výše kuponu stanovována podle toho, kolik byly ochotni nabídnout „přímí účastníci emise“

Aukce státních dluhopisů

- nejprve se uspokojují objednávky s nevyšší cenou resp. s nejnižším požadovaným výnosem

- průměrná cena aukce je vážený průměr cen uspokojených konkurenčních objednávek

- nekonkurenční objednávky jsou uspokojeny za průměrnou cenu

Finanční matematika dluhopisů

- používají se různé standardy výnosových období (30E/360, act/360, act/365, act/act)

- datum ex-kuponu = datum, kdy aktuální majitel dluhopisu má nárok na výplatu kuponu

- alikvotní úrokový výnos (AUV) zohledňuje narůstající podíl následující kuponové platby při časovém postupu k datu výplaty kuponu

- durace dluhopisů = průměrná doba splatnosti dluhopisu (vážený průměr, kdy vahami jsou jednotlivé peněžní toky plynoucí z dluhopisu), je to průměrná doba, za kterou investor získá příjmy z investice

- imunizace portfolia dluhopisů je proces vedoucí k sestavení portfolia N dluhopisů tak, aby durace výsledného portfolia byla shodná s dobou, na kterou chce investor investovat

- výnosová křivka dluhopisů zachycuje závislost výnosů do doby splatnosti jednotlivých pevně úročených cenných papírů na době splatnosti

Deriváty

Finanční deriváty jsou aktiva odvozená od podkladových (bazických) aktiv

- existují deriváty úrokové, měnové nebo akciové

- hlavní rozdíl oproti promptním (spotovým) obchodům je nesoulad mezi uzavřením obchodu a jeho plněním

- deriváty mohou emitovat investoři na straně kupujícího (long pozice) nebo prodávajícího (short pozice)

- finanční deriváty jsou zpravidla krátkodobého (do 1 roku)

- počet emitovaných derivátů není omezen

- finanční deriváty umožňují vytvářet kombinace a syntetické pozice (nákup různých derivátů k podkladovému aktivu či nákup podkladového aktiva a jeho derivátů…)

Historie derivátů

- komoditní deriváty – století (Itálie, Holandsko)

- standardizace komoditních derivátů a otevření prvních burz komoditních derivátů a prvních clearingových domů – polovina 19. století (Chicago, New York)

- derivátové transakce ve formě prémiových obchodů na akciových trzích – počátek 18. století (Paříž), později byly tyto obchody zakázány

- sázky obchodníků na kurzy akcií NYSE – polovina 19. století

- termínované obchody byly považovány za nadmíru spekulativní a často byly zakazovány

- do 70. let 20. století se jedná o nestandardizované obchody termínované fixní nebo prémiové

- 1972 – měnové futures obchodované na Chicago Mercantile Exchange (CME)

- 1973 – kotovaný opční trh 18 amerických společností na Chicago Board of Trade

- 1974 – futures na pokladniční poukázky

- 1978 – měnové opce

- 1980 – měnové slapy

- 1981 – slapy úrokových měr

- futures na depozitní certifikáty, opce na dlouhodobé státní dluhopisy (T-Bonds)

- 1995 – největší krach banky způsobený deriváty – nejstarší britská banka Barings Bank, obchody Nicka Leesona na Singapurské burze (SIMEX) – od roku 1992 kumulovaná ztráta 180 mil. USD

- 1997 – Nobelova cena za ekonomii pro profesora Roberta C. Mertova a profesora Muréna S. Scholese za nové metody hodnocení derivátů

- v České republice jsou obchody připravovány na BCPP i RM-Systému od roku 2001

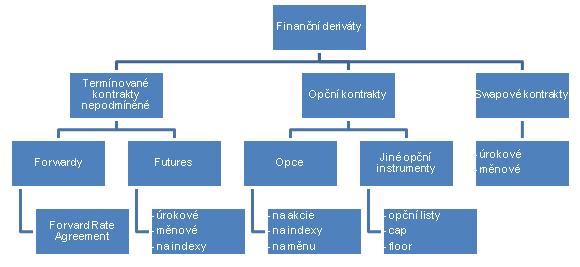

Druhy finančních derivátů

Druhy finančních derivátů

U evropských opcí je pevně dána doba realizace transakce, na jejíž provedení má právo majitel opce. U amerických opcí není pevně dána doba realizace transakce, na jejíž provedení má právo majitel opce.

Základní možnosti využití derivátů

- zajištění (hedging)

- fixuje se cena daného finančního instrumentu k budoucí hodnotě

- snaha zabránit poklesu hodnoty portfolia v případě poklesu ceny akcií, nepříznivých pohybů úrokových měr…

- obchodníci využívající deriváty pro hedging (tzv. „hedgers“) jsou zpravidla správci fondů a správci portfolií

- spekulace (trading)

- cílem je profitovat z rozdílných cen podkladového aktiva během doby existence opce či futures, s využitím pákového efektu

- spekulanty jsou zpravidla obchodníci, jejichž cílem není nakoupit nebo prodat předmětné aktivum

- arbitráž

- využití cenových rozdílů vznikajících z teritoriálního nebo časového hlediska

Derivátové burzy

- Chicago Board of Trade – futures a opce na zemědělské komodity (oves, kukuřice, soja…), na úrokovou sazbu (až třicetileté U.S. Treasure Bonds, třicetidenní Federál Funds), na DJIA index a na cenné kovy; elektronické obchodování e-cbot a prezenční obchodování

- Chicago Mercantile Exchange futures a opce na zemědělské komodity (máslo, mléko…), na burzovní indexy (NASDAQ, Nikkei…), na zahraniční měny (Euro, kanadský dolar, britská libra, japonský jen, švýcarský frank), na úrokovou sazbu (3M eurodolary, LIBOR, Consumer Price Index…), na počasí (cooling degrese day, heating degrese day…)

- New York Board of Trade (NYBOT)

- London International Financial Futures and Options Exchange – v roce 2002 se stala součástí EURONEXT; futures a opce na dluhopisy, na zemědělské komodity (kakao, kafe, pšenice…), na kurz Euro/dolar, na burzovní indexy (AEX, BEL, CAC, FTSE, PSI), na krátkodobé úrokové sazby STIR (Euro Over-Night Index Average…), na akcie…

- EUREX (Deutsche burse a Weiss Exchange) – futures a opce na akcie, na úrokové sazby, na indexy (DAX, EUROSTOXX), na volatility indexů…

- Vídeňská burza (ÖTOB derivatives market) – opce a futures na indexy ATX, CTX, HTX, PTX, RTX, RDXEUR (ruská depozita v EUR) a RDXUSD (ruská depozita v USD)

- Moscow Interbank Currency Exchange