Opce jsou podmíněné termínované obchody. Jejich datum uzavření obchodu (t0) a datum realizace obchodu (t1) jsou různé.

- pouze jeden z partnerů (prodávající opce) má povinnost na požádání obchod splnit

Typy opcí:

- call (kupní) – kupující (long pozice) platí opční prémii (v t0) a má právo koupit podkladové aktivum (v t1), prodávající (short pozice) dostává opční prémii a má povinnost prodat aktivum, pokud kupující opce na prodeji trvá

- put (prodejní) – kupující (long pozice) platí opční prémii (v t0) a má právo prodat podkladové aktivum (v t1), prodávající (short pozice) dostává opční prémii a má povinnost koupit aktivum, pokud kupující opce na prodeji trvá

Základní pojmy

- realizační cena opce (strike price) – dohodnutá cena budoucího obchodu (dohodnutá v t0, ale placená v t1)

- datum expirace opce – dohodnuté maximální datum budoucího obchodu (t1)

- evropská opce – opci lze uplatnit pouze v datu expirace

- americká opce – opci lze uplatnit kdykoliv do data expirace

- otevření (open) a uzavření (close) pozice

- dlouhá (long) a krátká (short) pozice

- krytá a nekrytá pozice

- Základní pozice v opčním obchodě

- koupě kupní opce (long call)

- prodej kupní opce (short call)

- koupě prodejní opce (long put)

- prodej prodejní opce (short put)

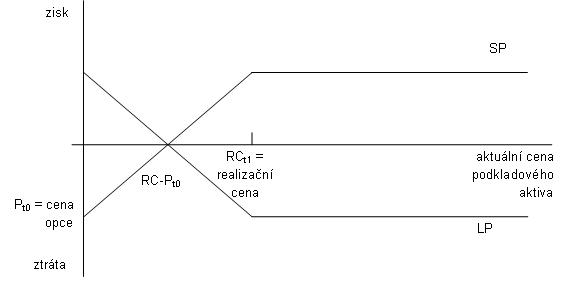

Call opce:

Call opce

Put opce:

Put opce

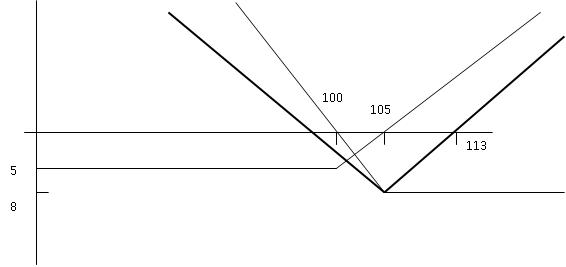

Kombinované opční strategie

L: 1C; RC=100; C=5

L: 2P; RC=105; P=4

Kombinované opční strategie

– butterfly spread

– syntetický nákup (nákup kupní opce a prodej prodejní opce)

– syntetický prodej (prodej kupní opce a nákup prodejní opce)

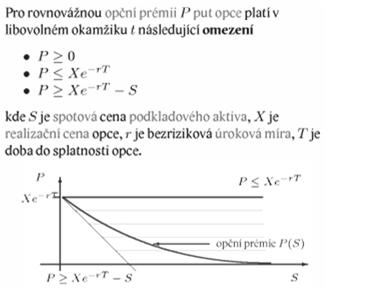

Hranice pro cenu opce

- Meze opční prémie call opce:

Meze opční prémie call opce

- Meze opční prémie put opce:

Meze opční prémie put opce

Parita call a put opce

- metoda výpočtu ceny put opce při znalosti ceny call opce nebo výpočtu ceny call opce při znalosti ceny put opce

Modely oceňování opcí

- diskrétní (binomický)

- spojitý (Black-Scholesův model)

Forward Rate Agreement (FRA)

- dohoda o termínované úrokové sazbě

- uzavírán na mimoburzovním trhu (OTC)

- slouží k zajištění proti riziku vyplývajícímu z pohybu úrokových sazeb při poskytování úroků (umožňuje i spekulace na změnu úrokových sazeb)

- cílem hedgingu je zajistit v budoucnosti fixní úrokovou sazbu pro určitý budoucí závazek (úvěr) – úvěr není poskytnut, pouze si partneři dorovnají v budoucnu rozdíl plynoucí z dohodnuté fixní úrokové sazby a skutečných úrokových sazeb

- podkladovým aktivem je úroková sazba

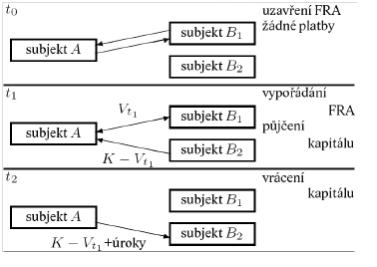

Zajištění pomocí FRA při úvěru

Zajištění pomocí FRA

- FRAK(t1-t0; t2-t0)

- K: výše kapitálu

- t0: datum uzavření obchodu (neprobíhají žádné platby) a dohodnutí úrokové sazby iFRA

- t1: datum vypořádání FRA obchodu a datum poskytnutí úvěru v objemu K s úrokovou sazbou iS

- t2: datum splacení úvěru, tFRA = t2-t1

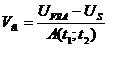

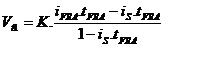

- vypořádání úrokového FRA – kontraktu v okamžiku t1 z pohledu emitenta je ve výši

- vypořádání úrokového FRA pokud je použito jednoduché úročení:

Vlastnosti výše plnění FRA kontraktů

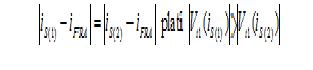

- výše plnění Vt1v závislosti na iS má konkávní charakter, tj. pro iS(1)<iFRA<iS(2) a

rovnovážná sazba

rovnovážná sazba

Futures jsou standardizované forvardy, lze využít některé významné derivátové burzy.

Další typy derivátů

Mezi finanční deriváty patří Waranty,Swapy, Cap, Floor, Swapce.

Waranty (opční listy)

- součásti opčních dluhopisů, ztělesňují právo na koupi nebo prodej určitého množství (daného opčním poměrem) stanoveného (bazického) cenného papíru za předem stanovenou cenu

Swapy

- časově limitovaná periodická směna úrokových závazků nebo pohledávek mezi dvěma nebo více subjekty, plnění swapu není jednorázové, typy swapů jsou aktivní (směna pohledávek) nebo pasivní (směna závazků)

Cap

- dohoda mezi prodávajícím a kupujícím, že překročí-li ve stanoveném období sjednaná referenční tržní úroková sazba maximální úrokovou sazbu (cap sazbu), uhradí prodávající kupujícímu úrokový rozdíl vyplývající z těchto dvou sazeb a vztažený k dohodnuté nominální hodnotě

Floor

- dohoda mezi prodávajícím a kupujícím, že poklesne-li ve stanoveném období sjednaná referenční tržní úroková sazba pod minimální úrokovou sazbu (floor sazbu), uhradí prodávající kupujícímu úrokový rozdíl vyplývající z těchto dvou sazeb a vztažený k dohodnuté nominální hodnotě

Swapce

- právo na uzavření přesně definovaného swapu