Kolektivní investování je založeno na myšlence sdružení finančních prostředků a využívání společného postupu při investování za účelem snížení nákladů, diverzifikace a minimalizace rizika a získání přístupů na trhy vyhrazené „velkým investorům“

- Institucionální investoři – osoby spravující velký majetek využívající profesionálních investičních metod (investiční a podílové fondy, penzijní fondy, životní pojišťovny).

- Institucionální investoři vlastní v současné době významné podíly v obchodovaných akciových společnostech (USA 47,7 %, Velká Británie 76,5 %, Francie 39,8 %, Německo 39 % – podle Economic Surveys OECD 1997).

- Kolektivní investování probíhá na kapitálových trzích.

Výhody kolektivního investování

- investor nemusí mít žádné znalosti z investičních teorií

- dochází k diverzifikaci (rozptýlení) rizika

- nižší náklady na operace s aktivy, výhodnější zdanění

- lepší využití informací a moderních technologií

- větší likvidita investovaných prostředků (otevřené podílové fondy)

- zajištění prostředků proti ztrátám z neetických praktik (důsledná regulace subjektů kolektivního investování)

Nevýhody kolektivního investování

- nutnost platit správní poplatky fondům

- malá možnost ovlivnit zaměření investic

- obecná rizika plynoucí z investování na kapitálovém trhu

Subjekty kolektivního investování

- Fondy

- vystupují a jednají jako zprostředkovatelé, dělí své portfolio na akcie nebo podíly a ty pak prodávají investorům.

- Investiční společnosti

- skupina investičních profesionálů, kteří zvolí odpovídající skladbu investičních instrumentů ve fondech, odpovídají za obchodování s investičními instrumenty ve fondech, vykonávají další administrativní a organizační činnosti pro fond, inkasují odměnu za svou činnost pro fondy.

- Investiční kluby

- skupina lidí, kteří se navzájem znají a mají společnou investiční strategii.

- Venture fondy

- fondy rizikového a rozvojového kapitálu, dlouhodobější horizont (předstartovní, startovní financování, financování počátečního rozvoje, rozvojové financování, záchranné financování, manažerské odkupy).

Rozdělení fondů dle právního postavení

- Otevřené s právní subjektivitou

- charakter akciových společností, investor se stává akcionářem a svá práva může uplatnit na valné hromadě, typické pro USA, Velkou Británii, Francii…; v České republice investiční fondy.

- Otevřené bez právní subjektivity

- spravované investičních společností, oddělující majetek fondu od svého majetku a majetku dalších fondů, investor je podílníkem bez hlasovacích práv, má právo zpětného odkupu podílů; některé fondy francouzské a lucemburské, v České republice podílové fondy uzavřené.

- Uzavřené

- omezený počet emitovaných cenných papírů, investoři nemají právo zpětného odkupu, na trzích jsou tyto fondy obvykle méně likvidní než otevřené, vhodné pro dlouhodobé investice a speciální fondy (garantované portfolio, derivátové fondy…), v České republice uzavřené podílové fondy.

Rozdělení fondů podle skladby portfolia

- fondy cenných papírů

- fondy peněžního trhu (termínované vklady, pokladniční poukázky, depozitní certifikáty, krátkodobé dluhopisy)

- fondy dluhopisové konzervativní nebo high-yield funds (investující do junk dluhopisů)

- fondy akciové růstové nebo dividendové

- fondy smíšené

- fondy fondů

- speciální fondy

Rozdělení fondů podle vztahu investiční strategie a srovnávacího indexu

- Indexované fondy strategie kup a drž

- Pasivní fondy vychází ze strategie efektivního chování trhů

- technika cost averaging – nakupuje se po malých množstvích pravidelně

- pyramidové techniky – množství investovaných finančních prostředků do aktiv je nepřímo úměrné jejich ceně

- modelové investování – anticyklická politika – nakupuje se, když akcie poklesnou; prodává se, když akcie vzrostou; agresivní část portfolia je zajišťována defenzivní částí obsahující dluhopisy a peněžními prostředky

- garantované fondy – zajišťují se akcie v portfoliu deriváty

- Aktivní fondy vychází ze strategie neefektivního chování trhu, investují na základě finanční analýzy.

Teorie efektivního chování trhu předpokládá, že všechny dostupné informace jsou již obsažené v cenách.

Měření výkonnosti fondů

- Jednoduché metody měření výkonnosti:

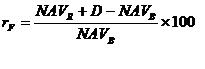

- kde rf je výnosnost fondu, NAVR je odkupní cena (nebo tržní cena) na konci roku, D jsou vyplacené dividendy a NAVB je prodejní cena (nebo tržní cena) na začátku roku.

- Moderní metody měření výkonnosti fondu založené na výnosu:

- ER = TPR – RF

- kde ER je dodatečná výnosová míra, TPR je celková výnosová míra portfolia, RF je výnosová míra státních pokladničních poukázek.

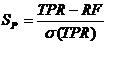

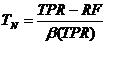

Výnosově-rizikové metody:

- Sharpův index (1966):

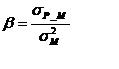

- Treynorův index (1965):

- citlivost výnosové míry portfolia na výnosovou míru trhu:

- metoda Jensena (1968)

- TPR – RF = α + β (RM – RF)

- je založena na modelu přímky trhu cenných papírů SML , kde α = RF(1 – β)

Vývoj kolektivního investování

- 1822 – belgická firma Société de Belqiue

- léta 19. století – investiční trusty (charakter uzavřených fond) ve Velké Británii

- 1924 – první otevřený podílový fond Massachusetts Investors Trust of Boston

- 1940 – zákon o investičních společnostech v USA (Incest Company Act – ICA)

- léta 20. století – akciové fondy v Evropě a USA

- léta 20. století – stagnace na kapitálových trzích – vznik a rozvoj fondů peněžního trhu

- léta 20. století – prudká akcelerace objemu spravovaného majetku ve fondech v USA

- v Evropě dochází k výraznému nárůstu až v letech

Kolektivní investování v EU

- Směrnice Rady ES z roku 1985 o koordinaci zákonů vztahujících se k otevřeným podílovým fondům

- fondy investující v souladu se Směrnicí – UCITS (Undertaking for Collective Investment in Transfarable Securities) a non-UCITS fondy

- od roku 2004 je problematika kolektivního investování součástí agendy ESC (European Securities Committee) – Evropský výbor pro cenné papíry

- cíl – otevřené podílové fondy, které splní podmínky UCITS, mohou působit v celé EU

Historie kolektivního investování v České republice

- Korunové podílové fondy velkých bank (1990 – 1991)

- 1990 – 1991 – První investiční (PIAS) Investiční banky, Investiční kapitálová společnost KB (IKS), OB Incest, Spořitelní investiční (SIS) => korunové podílové fondy uzavřeného typu

- 1991 – Ministerstvo financí udělilo licenci 430 investičním privatizačním fondům

- Kuponová privatizace a její důsledky (1992 – 1999)

- 1992 – I. vlna kuponové privatizace – Harvardské investiční fondy (HC&C) slibují 10.350,00 Kč za jednu kuponovou knížku

- zúčastnilo se 5,9 mil. obyvatel České republiky

- investiční fondy získaly 72 % z celkového počtu bodů – SIS (11,1 %), PIAS (8,5 %), HC&C (7,5 %), VÚB (5,8 %), IKS KB (5,4 %), KIS (3,9 %), samostatně investující DIKové (28,6 %)

- 1993 – 1994 – představitelé investičních fondů ovládají představenstva a dozorčí rady privatizovaných podniků

- většina investičních fondů uvedla své akcie na sekundárním trhu až v roce 1994

- 1994 – II. vlna kupónové privatizace (zúčastnilo se 6,2 mil. obyvatel České republiky)

- investiční fondy získaly 63,5 % z celkového počtu bodů – A-Invest (5 %), Expandia (4,9 %), OB Incest (3,2 %), KIS (3,0 %), samostatně investující DIKové (36,2 %)

- struktura fondů byla nevýhodná pro investory – 40 % fondy investiční, 38 % fondy podílové uzavřené, 22 % fondy podílové otevřené

- 1995 – „třetí vlna kupónové privatizace“, společnost Motoinvest, nepřátelské převzetí některých fondů

- 1996 – první krize v kolektivním investování – přeměna investičních fondů na holdingy (cca 100 investičních fondů) => podlomení důvěry v kolektivní investování a v kapitálové trhy v České republice

- 1997 – po novelizaci zákona o investičních společnostech a investičních fondech, která ztížila přeměnu investičních fondů na holdingy došlo k dočasné stabilizaci trhu

- 1998 – druhá krize způsobená poklesem českého kapitálového trhu

- 1998 – vznik Komise pro cenné papíry, novelizace zákona o investičních fondech a investičních společnostech, začátek růstu otevřených podílových fondů

- Tříbení trhu (1999 – 2002)

- 1999 – přelicencování subjektů kolektivního investování Komisí

- pokles počtu investičních společností ze 112 (1998) na 31 (1999)

- nárůst majetku otevřených podílových fondů korunových – nově vytvořené fondy

- dochází ke snižování průměrného diskontu z 40 až 70 % (1997) na cca 14 % (2002)

- Otevřené podílové fondy (2002)

- vznik přeměnou z privatizačních fondů nebo jako korunové fondy

- zvýšení transparentnosti trhů

- vklad do fondů je v České republice stále velmi nízký (14x nižší než ve Finsku, 100x nižší než ve Francii) => segment otevřených podílových fondů má velký růstový potenciál

Dopad kupónové privatizace na kolektivní investování

- nestandardní proces vzniku

- rychlý rozvoj správcovských investičních společností

- kupónová privatizace byla reklama zdarma

- úzké portfolio pro investory (mohli vybírat pouze z akcií zařazených do privatizace)

- nutnost investovat maximum bodů vedla k nákupu jakýchkoliv akcií

- investoři neinvestovali peníze, ale body

- vznikly především uzavřené fondy

- část fondů se přeměnila na běžné společnosti bez regulace

- správcovské společnosti uplatňovaly akcionářský přístup

- nedostatečná ochrana minoritních akcionářů a neúčinný státní dozor

- jakmile velké firmy získaly rozhodující podíl v uzavřených podílových fondech, začala kampaň za otevírání, aby mohly legálně inkasovat diskont

- neznámější příklady oklamání investorů:

- Harvardské fondy (připravil akcionáře a podílníky cca o 20 miliard Kč)

- S. Fondy (přímý výběr hotovosti ve výši 1,25 miliard Kč)

- A-Invest (fond Agrobanky, později Motoinvest)

- ČNIS (Česká národní investiční společnost) – korunový fond, akcionáři dostanou maximálně desetinu vložených prostředků

Kolektivní investování v České republice – zákon o kolektivním investování (189/2004 Sb.)

- nahradil původní zákon o investičních společnostech a investičních fondech z roku 1992

- definuje pojmy investiční fond a podílový fond, uzavřený a otevřený, investiční společnost

- postavení a funkce depozitáře

- kolektivní investování standardního fondu

- kolektivní investování speciálního fondu

- povolení k činnosti a pravidla investičních společností a fondů

- informační povinnost fondu

- zrušení, přeměna investiční společnosti a investičního fondu a podílového fondu

- státní dozor

Depozitář fondu kolektivního investování

- eviduje majetek fondu a kontroluje, zda fond nakládá v souladu se zákonem a statutem

- depozitářem je banka

- činnost vykonává depozitář na základě smlouvy

- depozitář odpovídá akcionářům nebo podílníkům za škodu způsobenou porušením povinnosti depozitáře

Penzijní fondy

- v současné době funguje na trhu 11 penzijních fondů

- objem finančních prostředků spravovaných penzijními fondy je cca 114 mld. CZK

- penzijní fondy investují především do domácích dluhopisů (66 %), zahraničních dluhopisů (7 %), pokladničních poukázek (10 %), domácích akcií a podílových listů (4 %), zahraničních akcií (3 %)