Na trhu cenných papírů se střetává nabídka s poptávkou po CP.

Burzy cenných papírů

Burza je relativně autonomně fungující složitý ekonomický, organizační a technický systém fungující v rámci kapitálového trhu.

- Funkcí burzy je časovou a místní koncentrací nabídky a poptávky po cenných papírech umožnit:

- tvorbu objektivních cen cenných papírů (kurzů)

- zprostředkovávat uzavírání obchodů s cennými papíry

- vypořádávat tyto obchody

- Burzovní obchody se uskutečňují na burzovním parketu (prezenční burzy) či prostřednictvím počítačového systému (elektronické burzy). Obchody probíhají podle burzovních zákonů a pravidel. Jsou stanoveny podmínky připuštění cenných papírů k obchodování (kotace na burze).

Klasifikace burz podle zakladatele

Veřejné burzy

- vznikly v napoleonském období

- veřejnoprávní instituce založené panovníkem či státem

- právo zprostředkovávat obchody uděluje jednotlivým osobám panovník (resp. stát)

- kotaci cenných papírů provádí panovník (resp. stát)

- fungovaly do konce 80. let 20. století (Francie, Belgie, Španělsko, Itálie, Řecko a některé země Latinské Ameriky)

Soukromé burzy

- zakladateli jsou obchodníci s cennými papíry

- členství se získává „koupí burzovního křesla“

- jsou to samosprávné instituce

- typické pro USA, Velkou Británii, Kanadu, Austrálii, Jihoafrickou republiku

Bankovní burzy

- dominantní vliv univerzálních bank

- charakter privátní či veřejnoprávní instituce

- typické pro Německo, Rakousko, Skandinávii, Švýcarsko

V současné době dochází k přeměně vlastnické struktury burz na akciové společnosti, přičemž akcie burz mohou být i nabízeny na veřejných trzích.

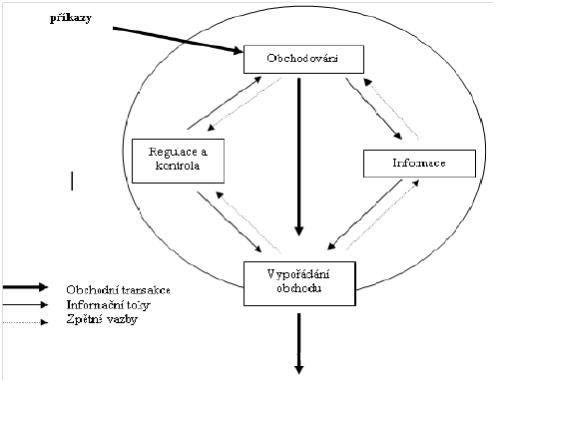

Subsystémy burzy

- subsystém obchodování (vstup objednávek, vyřízení objednávek

- určení ceny, výstup informací o burzovní seanci)

- subsystém vypořádávání obchodů (finanční a majetkové vypořádání)

- subsystém informační (zpracování informačních zdrojů, propojení subsystémů, výstupy informací do okolí)

- subsystém regulační (zpracovávání obecných právních předpisů, vlastní burzovní řády a předpisy)

- subsystém kontrolní (kontrola vlastních předpisů, kontrola obecných právních předpisů, prevence)

Obrázek subsystémy burzy

Burzovní a mimoburzovní trhy

- Burzovní trhy

- členský přístup

- přísná pravidla na kótování cenných papírů

- časově a místně limitované obchody

- Mimoburzovní trhy

- otevřený přístup, časově a místně flexibilnější než burzy

- nižší nároky na kvalitu kótovaných cenných papírů

- nižší transakční náklady

- vhodné pro speciální obchody (akvizice, velké blokové obchody…)

Základní druhy systémů (trhů) prezenčních burz

- Systém (trh) řízený příkazy (order driven system)

- kontinentální systém

- soustřeďování nabídek a poptávek u burzovních dohodců

- tvorba kurzu maximalizuje celkový objem obchodů

- trh je transparentní (cenný papír má pouze jednu cenu v jeden okamžik)

- cena je stanovena metodou fixingu (jednou za burzovní den) či průběžným způsobem

- krátkodobá nerovnováha mezi nabídkou a poptávkou může „rozkolísat“ cenu cenného papíru

- nutnost stanovení cenových limitů

- na tomto principu fungují promptní trhy v Německu, částečně BCPP…

- Systém (trh) řízený cenami (price driven system)

- anglosaský přístup

- trh je decentralizovaný

- na trhu se pohybují aktivní zprostředkovatelé

- tvůrci trhu (market makers)

- dealeři (obchodníci na vlastní i cizí účet)

- tvoří cenu

- neaktivní zprostředkovatelé

- brokeři – obchodují pouze na cizí účet

- trh je méně transparentní (více burzovních cen, rozpětí mezi nákupními a prodejními cenami)

- krátkodobě je trh více likvidní (dlouhodobě obvykle ne)

- vyšší transakční náklady

- na tomto principu funguje NYSE, dříve Londýn

- Aukční systém (auction system)

- obchodování probíhá přímo mezi burzovními obchodníky

- metoda „veřejného křiku“

- vysoká transparentnost

- vhodné pouze pro omezený počet cenných papírů

- využívají trhy finančních derivátů (Chicago Board of Trade nebo Chicago Mercantile Exchange)

Základní druhy systémů (trhů) elektronických burz

- Systém řízený kvótami (quote driven system)

- elektronická verze prezenčního systému řízeného cenou

- tvůrci trhu kótují nabídkové a poptávkové kurzy

- tvůrci trhu mají povinnost za zveřejněné kurzy obchodovat

- obchody probíhají v jednotkách standardizovaných množství cenných papírů (lot)

- malý počet cenných papírů

- na tomto principu funguje NASDAQ, segment SEAQ Londýnské burzy, SPAD…

- Systém jednotné cenové aukce (single price auction system)

- elektronická verze prezenčního systému řízeného příkazy

- centralizuje nabídky a poptávky po cenném papíru

- vytvořená cena maximalizuje objem obchodů

- stanovení limitů pro maximální změny cen

- cena je stanovena metodou fixingu jednou za burzovní den

- málo likvidní (nově vznikající trhu)

- uzavřená aukce aukčního režimu BCPP, listinné cenné papíry

- Systém centrální objednávkové knihy (central order book system)

- průběžné obchodování bez tvůrců trhu

- kontinuální obchodování

- cena je určována na základě stanovených praživel (například cenová a časová priorita)

- stanovení limitů pro maximální změny cen

- vysoce likvidní cenné papíry

- na tomto principu fungují promptní trhy burzy EURONEXT, Tokijská burza, trh s blue chips na Londýnské burze (SETS) nebo segment XETRA na Deutsche Burse Gropu, kontinuální obchody na BCPP, online fáze aukce na RM-Systému

Kombinovaný systém

– kombinace předchozích systémů

Způsob tvorby určení ceny na burzách

- Metoda fixing (pevná cena)

- stanovená po shromáždění objednávek na prodej a nákup

- metoda určení ceny maximalizuje objem uzavřených obchodů

- jednorázově vyhlášená cena

- poměrné krácení objednávek

- burza kurz nestanovuje, ale pouze algoritmicky zpracuje stav objednávek

- nižší náklady na transakci, nižší riziko podvodů a omylů

- riziko výrazných kursových změn při nízké likviditě => nutnost stanovení limitů

- Metoda průběžná (nepřetržitá cena)

- systém umožňuje v reálném čase předávat pokyny burze, vyřizovat příkazy a předávat informace o vyřízených příkazech

- cena je tvořena automaticky na základě časové a cenové priority (párování pokynů)

- vyšší likvidita trhu, vyšší transparentnost

- stabilizujícím vlivem působí moment spekulace

- u vysoce likvidních cenných papírů obvykle následuje po fázi obchodování, kdy je cena určena metodou fixingu

- Cena stanovená tvůrci trhu

- Více cen v jednom časovém okamžiku

- Rozdílné ceny pro nákup a prodej

- Vysoké transakční náklady

- Vhodné pro vysoce likvidní cenné papíry

- Využití konkurenčního prostředí mezi různými tvůrci trhu

- Tvůrci trhu jsou povinni za své vyhlášené ceny obchody realizovat

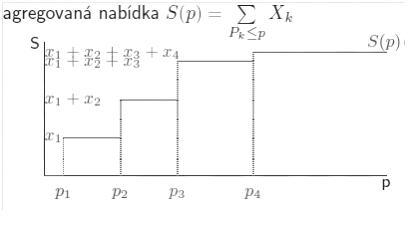

Stanovení ceny metodou fixingu

Množina pokynů k prodeji (nabídka)

Sk= (Pk;Xk); k = 1, 2, …, K (K je počet pokynů)

Pk = limitní cena (minimální cena, za kterou je investor ochoten prodat)

Xk = nabízený objem

Agregovaná nabídka

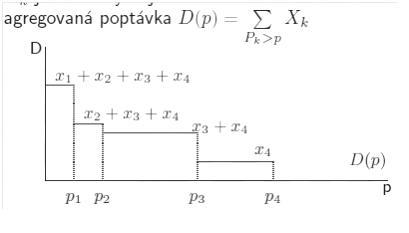

Množina pokynů k nákupu (poptávka)

dk = (Pk;Xk);k=1, 2, …, K (K je počet pokynů)

Pk = limitní cena (maximální cena, za kterou je ochoten investor koupit)

Xk = nabízený objem

Agregovaná poptávka

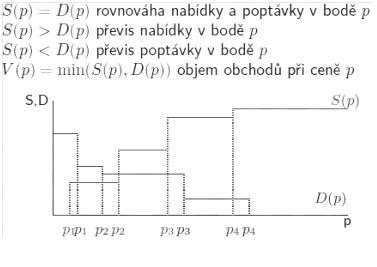

Setkání nabídky a poptávky

Setkání nabídky a poptávky

Pravidla pro stanovení nového kurzu metodou fixing

- maximální objem obchodů

- teoretická cena, při které je dosaženo největšího možného počtu prodaných a koupených cenných papírů

- minimální převis (pokud není podle bodu 1. možno určit cenu jednoznačně)

- teoretická cena, při které je dosaženo nejmenšího rozdílu mezi kumulovaným počtem nabízených a poptávaných cenných papírů

- optimální cena (pokud není podle bodů a 2. možno určit cenu jednoznačně)

- nejnižší z cen, pokud vzniknou převisy na straně nabídky

- nejvyšší z cen, pokud vzniknou převisy na straně poptávky

- nabízená cena nejbližší středu povoleného rozpětí, pokud vzniknou převisy na obou stranách

- střed povoleného rozpětí, pokud se teoretická cena nachází mezi dvěma nabízenými cenami

Fáze obchodování

- Fáze – zprostředkovatel získá objednávku od klienta

- Objednávka obsahuje velikost objednávky, typ transakce (nákup či prodej), cenový limit (s limitem či „co nejlépe“), časový limit (platnost objednávky), speciální typy (všechno nebo nic, hranice stop loss, okamžitě nebo zruš…).

- Fáze – zprostředkovatel uplatní objednávku na burze

- Zprostředkovatel sám stanoví kurz či předá příkaz k hromadnému stanovení ceny.

- Fáze – střetnutí objednávek na nákup a prodej – spárování pokynů

- Fáze – uzavření obchodů (možno automaticky, elektronicky)

- Fáze – formální potvrzení obchodu (konfirmace)

Fáze vypořádání

- Fáze – porovnání (matching)

- – dvoustranné (obvykle v čase T+1)

- – jednostranné – předobchodní validace

- Fáze – vypořádání finanční (clearing)

- Fáze – vypořádání majetkové (settlement)

- Typy systémů vypořádání

- trade for trade

- zápočet vzájemných pohledávek a závazků (netting)

- bilaterální

- multilaterální (denní)

- nepřetržitý (Coninuous Net Settlement /CNS/) – vzájemné denní pohledávky jsou převedeny do dalšího dne

Burza cenných papírů Praha, a. s.

- 3.1871 založena Pražská burza pro zboží a cenné papíry

- 11.1992 vznikla Burza cenných papírů Praha, a. s. – 17. členů

- 4.1993 zahájeno obchodování (7 titulů cenných papírů na 2 trzích – kótovaném a nekótovaném)

- 6.1993 – vstup 622 akcií z kupónové privatizace

- 7.1993 – vstup 333 akcií z kupónové privatizace

- 4.1994 – zahájení výpočtu indexu PX-50

- 3.1995 – vstup 674 emisí z 2. vlny kupónové privatizace

- 4.1995 – zahájení výpočtu indexu PX-GLOB, 19 oborových indexů

- 9.1995 – nové členění burzy na hlavní, vedlejší a volný trh

- 3.1996 – zahájení kontinuálního obchodování KOBOS s 5 tituly akcií a 2 tituly obligací

- 5.1997 – BCPP obdržela licenci k obchodování s deriváty

- 1997 – BCPP vyřadila z obchodování 1301 emisí cenných papírů

- 5.1998 – nový obchodní systém na BCPP zvaný SPAD

- 1.1999 – zahájení výpočtu indexu PX-D (kontinuálně vypočítávaný index)

- 5.2000 – realizace projektu „Jednotná kniha objednávek“ (JKO)

- 6.2001 – přijetí BCPP za přidruženého člena Federace evropských burz

- 10.2002 – zahájeno obchodování s první emisí zahraničních akcií (ERSTE BANK)

- 6.2004 – zahájeno obchodování s první českou primární emisí (ZENTIVA)

- 2.2005 – zahájeno obchodování se zahraniční akciovou emisí ORCO

- 10.2006 – zahájeno obchodování s investičními certifikáty na BCPP

- 10.2006 – zahájeno obchodování s futurem na BCPP

Orgány BCPP

- Valná hromada

- nejvyšší orgán, rozhoduje o snížení a zvýšení základního jmění, složení burzovní komory a dozorčí rady, schvaluje roční účetní závěrku, schvaluje Stanovy, Řád Burzovního rozhodčího soudu a pravidla o nákladech rozhodčího řízení

- Burzovní komora

- statutární orgán (představenstvo), schvaluje Burzovní pravidla, Poplatkový řád a Sazebních poplatků, jmenuje a odvolává generálního ředitele, rozhoduje o přijetí nových členů, o přijetí cenných papírů na trh, zřizuje Burzovní rozhodčí soud

- Dozorčí rada

- šest členů volených na 5 let

- zástupci obchodníků s cennými papíry, ČNB, Ministerstva financí, velkých firem a Svazů průmyslu a dopravy

- Burzovní výbory

- burzovní výbor pro členské otázky

- burzovní výbor pro kotaci

- burzovní výbor pro burzovní obchody

- Burzovní rozhodčí soud

- řeší spory vzniklé z burzovních obchodů

- poplatek 4 % z hodnoty předmětu spor (minimálně 10.000,00 Kč, maximálně 1 mil. Kč)

- Garanční fond burzy (GFB)

- sdružení členů Burzy za účelem sdružení finančních prostředků k zajištění závazků a pokrytí rizik vyplývajících z obchodů

- garanční fond pro automatické obchody (FAO)

- garanční fond pro SPAD (FS)

- platba do Garančního fondu se realizuje podle četnosti obchodování a průměrné denní pozice za poslední 4 týdny (algoritmus výpočtu lze najít v Pravidlech GFB a v Prováděcím předpisu k Pravidlům GFB)

- finanční prostředky GFB spravuje UNIVYC na základě Smlouvy o správě

- sdružení členů Burzy za účelem sdružení finančních prostředků k zajištění závazků a pokrytí rizik vyplývajících z obchodů

UNIVYC, a. s.

- 100 % vlastníkem je BCPP, má 28 účastníků

- vypořádání burzovních obchodů s cennými papíry

- vypořádání obchodů se zahraničními cennými papíry

- vypořádání mimoburzovních transakcí

- správa a řízení vkladů účastníků v Garančním fondu burzy

- půjčování cenných papírů, úschova a správa cenných papírů

- registrace cenných papírů pro účely vypořádání

- vypořádání primárních emisí cenných papírů

Členové burzy

- BCPP je založena na členském principu

- akcionáři nemusí být zároveň členové

- o členství na Burze je třeba požádat burzovní komoru (resp. burzovní výbor pro členské otázky)

- člen musí splnit určité předpoklady (povolení k poskytování investičních služeb, minimální předepsaný základní kapitál…), platí roční poplatky

- členem je také ČNB a Ministerstvo financí

Předpisy burzy

- Stanovy BCPP

- Pravidla upravující členství:

- Pravidla členství

- Pravidla udělování oprávnění k činnosti tvůrce trhu

- Pravidla udělování oprávnění k činnosti tvůrce trhu futurem

- Pravidla upravující kotaci:

- Podmínky přijetí cenných papírů na hlavní trh

- Podmínky přijetí cenných papírů na volný trh

- Podmínky přijetí cenných papírů na neregulovaný trh

- Pravidla upravující standardizaci derivátů

- Sazebníky:

- Poplatkový řád

- Sazebník burzovních poplatků

- Pravidla upravující obchodování:

- Pravidla obchodování

- Pravidla pro automatické obchody

- Pravidla obchodování ve SPAD

- Pravidla pro blokové obchody s členy

- Pravidla pro blokové obchody s nečleny

- Stanovení průměrné referenční ceny dluhopisů

Trhy cenných papírů na BCPP

- regulovaný trh oficiální – hlavní trh a oficiální volný trh

- regulovaný trh speciální (futures)

- dříve trh kótovaný a nekótovaný; pak hlavní, vedlejší a volný trh

Obchodování na BCPP

- Promptní obchodování

- SPAD – trh řízený kvótami, tvůrci trhu

- Aukční režim (automatické obchody; AOS) – systém jednotné cenové aukce

- Kontinuální režim (automatické obchody; KOBOS) – systém centrální objednávkové knihy

- Blokové obchody (známa protistrana – neanonymní obchody)

Obchodní skupiny cenných papírů

- Obchodní skupina 1 – automatické obchody (aukční i kontinuální režim), blokové obchody

- všechny cenné papíry s výjimkou emisí obchodovaných ve SPAD a emisí listinných cenných papírů

- Obchodní skupina 2 – automatické obchody (aukční režim), blokové obchody

- listinné cenné papíry

- Obchodní skupina 3 – SPAD, blokové a automatické obchody (aukční i kontinuální režim)

- vybrané cenné papíry zařazené k obchodování ve SPAD

- Obchodní skupina 8 – investiční certifikáty

- Obchodní skupina 9 – futures

- Obchodní skupina 0 – waranty

SPAD – Systém pro podporu trhu akcií a dluhopisů

- systém založený na tvůrcích trhu pro nejkvalitnější cenné papíry (blue chips)

- otevřená fáze (9:15 – 16:01)

- tvůrci trhu zveřejňují své kotace

- nejlepší ceny (maximální nákupní a minimální prodejní)

- tvůrci trhu mají povinnost obchody uzavíra

- ceny cenných papírů se pohybují v rámci povoleného rozpětí

- uzavřená fáze (tvůrci trhu nemají povinnost uzavírat obchody)

- obchody se realizují se standardním množstvím (lot)

Aukční režim

- cenová priorita objednávek

- stanovení ceny metodou fixingu

- v případě převisu dochází ke krácení objednávek podle kódu trhu:

- Kód 1 – dokonalá rovnováha (objednávky jsou plně uspokojeny, míra alokace = 100 %)

- Kód 2, 3 – lokální převis nabídky (poptávky) – kráceny jsou objednávky na prodej (nákup) s limitní cenou

- Kód 4, 5 – globální převis nabídky (poptávky) – kráceny jsou všechny objednávky

- Kód 6, 7 – totální převis nabídky (poptávky) – míra alokace do 20 %; stanoví se nová cena, ale obchody se neuskuteční

- Kód 8 – nekótováno (není stanovena nová cena, obchody se neuskuteční)

Kontinuální režim

- navazuje na aukční režim

- princip cenové a následně časové priority

- kurz odpovídá ceně posledního uskutečněného obchodu

Blokové obchody

- alespoň jedna strana obchodu je člen burzy

- tyto obchody nejsou kurzotvorné a nepodléhají garančnímu fondu

- pro akcie ze segmentu SPAD mohou být blokové obchody uzavírány výjimečně

- vypořádání se provádí prostřednictvím UNIVYC v okamžiku T+0 až T+15